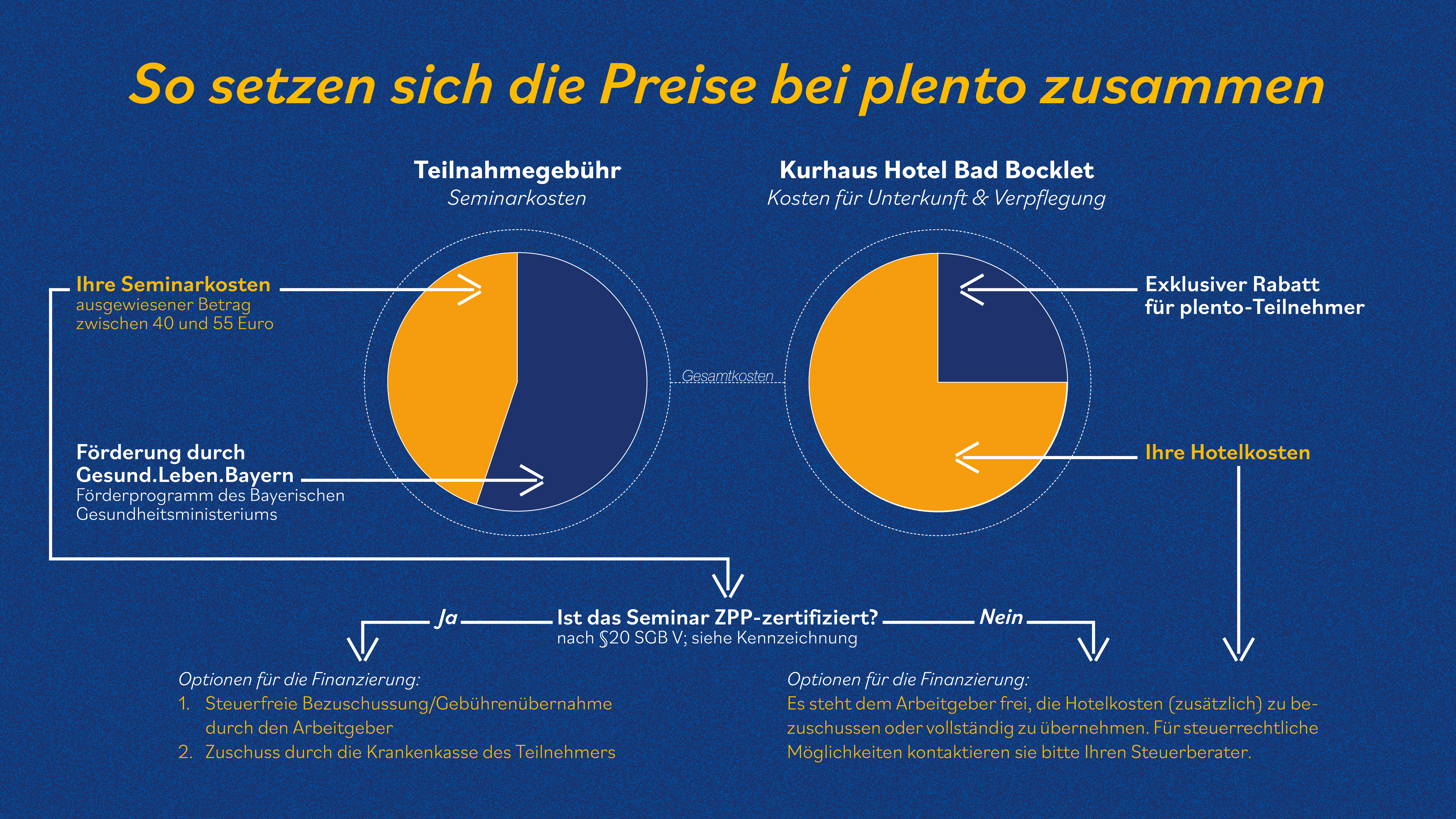

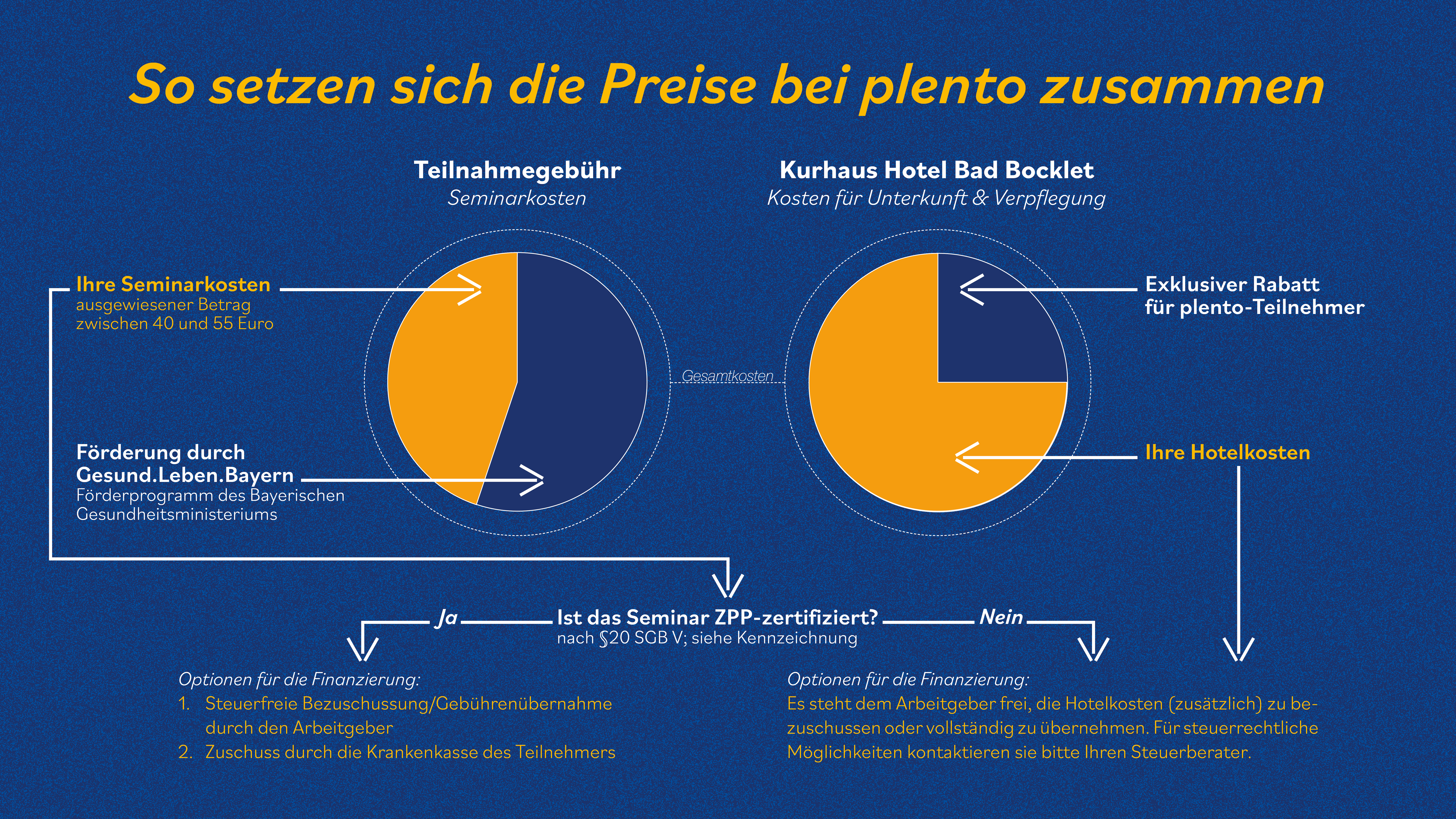

Die Teilnahme an plento wird grundsätzlich durch die Arbeitnehmerin bzw. den Arbeitnehmer finanziert. Sie/Er erhält dabei zwei unterschiedliche Rechnungen: für Unterkunft und Verpflegung sowie für das Seminar selbst.

Zuschuss zum Seminarbeitrag

Die Seminarbeiträge werden dabei bereits in reduzierter Form ausgewiesen. Denn durch eine Förderung im Rahmen der Initiative Gesund.Leben.Bayern des Bayerischen Staatsministeriums für Gesundheit und Pflege konnten die Kosten bereits um mehr als 50 Prozent gesenkt werden – was wir direkt an unsere Teilnehmenden weitergeben.

Als Arbeitgeber können Sie den restlichen Seminarbeitrag – zwischen 40 und 55 Euro pro Teilnehmer – steuerfrei* bezuschussen bzw. übernehmen.

Weisen Sie Ihre Mitarbeitenden bitte auch darauf hin: Bei entsprechend gekennzeichneten Seminaren* können die Teilnehmerinnen und Teilnehmer einen Zuschuss bei ihrer Krankenkasse beantragen. Entsprechende Informationen erhalten Sie bei der jeweiligen Kasse, z.B. auf den jeweiligen Internetseiten.

Zuschuss zu Unterkunft und Verpflegung

Die Kosten für Unterkunft und Verpflegung im Kurhaus Hotel Bad Bocklet werden auf einer separaten Rechnung ausgewiesen. Grundsätzlich werden diese vom Arbeitnehmer getragen. Es steht Ihnen als Arbeitgeber frei, diese Kosten ebenfalls zu bezuschussen bzw. zu übernehmen.

Für steuerrechtliche Möglichkeiten kontaktieren Sie bitte Ihren Steuerberater.

Arbeitsbefreiung und Arbeitszeit

Das Angebot von plento basiert auf der Überzeugung, dass die persönliche Spiritualität eine wichtige Ressource für die ganzheitliche Gesundheit ist. Wir empfehlen Ihnen daher, Mitarbeiterinnen und Mitarbeiter eine Arbeitsbefreiung für Maßnahmen der spirituellen Weiterentwicklung (§10 Abs.5 AVR) zu gewähren. Die AVR sieht jedes Jahr eine Dienstbefreiung von drei Tagen für Exerzitien unter Fortzahlung der Bezüge vor. Die Vorabendanreise zum Veranstaltungsort gilt nicht als Arbeitszeit, weshalb für diese keine Arbeitsbefreiung gewährt werden kann.

* Das gilt nur für Seminare, die §20 SGB V zertifiziert sind.

Der Arbeitgeberzuschuss ist nach §3 Nr. 34 EStG steuerfrei.

{kind=link}